در این پست می خواهیم “شرایط انتقال وام مسکن، تعویض وثیقه و تسویه وام چیست؟” را بررسی کنیم.

راهنمای کامل انتقال وام مسکن را اینجا بخوانید

در بحث وامهای مسکن، موضوعات انتقال وام، تعویض وثیقه و تسویه وام، سه جزء مهم از قوانین و مقررات بانکی به شمار میآیند که نیاز به رعایت شرایط و مدارک خاصی دارند. این مطلب زمانی برای شما مهم خواهد شد که قصد فروش ملک خود را دارید. در ابتدا به صورت خلاصه کلیت موضوع را برای شما ترسیم کردهایم که با یک نگاه چهارچوب ذهنی آن شکل بگیرد و سپس در این مطلب به تفصیل به بررسی هر یک از این موضوعات میپردازیم. لازم به ذکر است که میتوانید فهرست وام مسکن بانک مسکن را در بخش وام مشاهده کنید.

انتقال وام مسکن

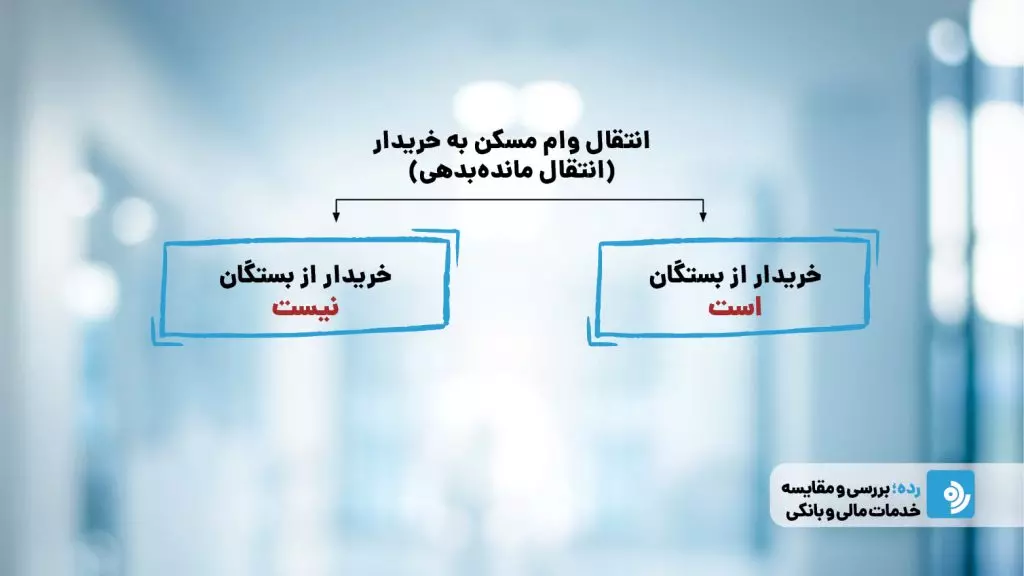

انتقال وام مسکن به معنی انتقال بدهی وام مسکن از وامگیرنده فعلی به فرد دیگری است. این فرایند، معمولاً در مواردی رخ میدهد که وامگیرنده قصد فروش ملک خود را دارد و میخواهد بدهی وام مسکن را به خریدار جدید منتقل کند. در واقع شما مانده بدهی تسهیلات دریافتی خود را به خریدار جدید ملک انتقال میدهید. منظور از اصطلاح “صلح وام” نیز همین روش است.

مثالی ساده بزنیم:

ملک خود را به مبلغ 5 میلیارد تومان برای فروش گذاشتهاید. سند ملکتان به علت دریافت تسهیلات مسکن در رهن است. شما بایستی به شعبه بانک مسکن مراجعه و اصل و سود تسهیلات باقیمانده خود را جویا شوید. قاعدتاً سود تسهیلات آینده وام به شما بی ارتباط است. فرض کنیم مبلغ باقیمانده 200 میلیون تومان از سوی بانک اعلام شد. شما پس از کسر سود تسهیلات که به عنوان مثال 50 میلیون تومان است، بایستی 150 میلیون را ملاک محاسبه قرار دهید. 10% این مبلغ + کارمزد (در حال حاضر 1% تا 10% است.) بایستی به بانک بپردازید. البته این دو پرداختی شرایطی دارد که در ادامه میخوانید.

شرایط انتقال وام مسکن

انتقال به بستگان نزدیک: انتقال مانده بدهی وام مسکن بین بستگان نزدیک، از جمله همسر، فرزند و والدین، معمولاً سادهتر از انتقال به افراد غیر نزدیک است.

در این حالت، نیازی به واریز درصدی از مانده بدهی وجود ندارد و بانک برای این انتقال صرفاً یک درصد (تا 10%) از مانده بدهی را به عنوان کارمزد دریافت میکند.

انتقال به سایر افراد: در مواردی که وام مسکن به فردی غیر از بستگان نزدیک منتقل شود، بانک شرایط و مدارک بیشتری را برای انجام این فرایند درخواست میکند. در این حالت 10% مانده وام پس از کسر سود تسهیلات آینده (و کارمزد) را در نظر بگیرید.

انتقال وام مسکن

انتقال وام مسکن به معنی انتقال بدهی وام مسکن از وامگیرنده فعلی به فرد دیگری است. این فرایند، معمولاً در مواردی رخ میدهد که وامگیرنده قصد فروش ملک خود را دارد و میخواهد بدهی وام مسکن را به خریدار جدید منتقل کند. در واقع شما مانده بدهی تسهیلات دریافتی خود را به خریدار جدید ملک انتقال میدهید. منظور از اصطلاح “صلح وام” نیز همین روش است.

مثالی ساده بزنیم:

ملک خود را به مبلغ 5 میلیارد تومان برای فروش گذاشتهاید. سند ملکتان به علت دریافت تسهیلات مسکن در رهن است. شما بایستی به شعبه بانک مسکن مراجعه و اصل و سود تسهیلات باقیمانده خود را جویا شوید. قاعدتاً سود تسهیلات آینده وام به شما بی ارتباط است. فرض کنیم مبلغ باقیمانده 200 میلیون تومان از سوی بانک اعلام شد. شما پس از کسر سود تسهیلات که به عنوان مثال 50 میلیون تومان است، بایستی 150 میلیون را ملاک محاسبه قرار دهید. 10% این مبلغ + کارمزد (در حال حاضر 1% تا 10% است.) بایستی به بانک بپردازید. البته این دو پرداختی شرایطی دارد که در ادامه میخوانید.

شرایط انتقال وام مسکن

انتقال به بستگان نزدیک: انتقال مانده بدهی وام مسکن بین بستگان نزدیک، از جمله همسر، فرزند و والدین، معمولاً سادهتر از انتقال به افراد غیر نزدیک است.

در این حالت، نیازی به واریز درصدی از مانده بدهی وجود ندارد و بانک برای این انتقال صرفاً یک درصد (تا 10%) از مانده بدهی را به عنوان کارمزد دریافت میکند.

انتقال به سایر افراد: در مواردی که وام مسکن به فردی غیر از بستگان نزدیک منتقل شود، بانک شرایط و مدارک بیشتری را برای انجام این فرایند درخواست میکند. در این حالت 10% مانده وام پس از کسر سود تسهیلات آینده (و کارمزد) را در نظر بگیرید.

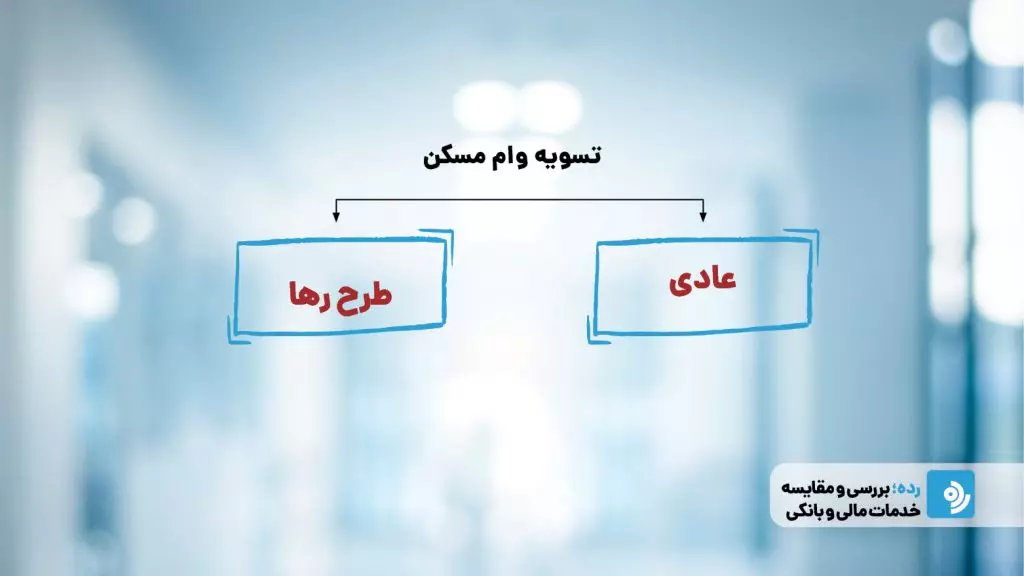

تسویه وام و آزادسازی وثیقه

تسویه وام مسکن به صورت عادی نکته خاصی نداشته و شما پس از پرداخت بدهی خود به بانک مسکن و یا تسویه زودتر از موعد میتوانید سند خود را آزاد کنید. در همین راستا بانک مسکن طرحی با عنوان طرح رها به عنوان گزینهای دیگر در مقابل تسویه عادی برای مشتریان خود قرار داده است.

در این روش شما بایستی اقدام به افتتاح سپرده بلندمدت طرح رها کنید. در ادامه این طرح را برای شما تشریح میکنیم. این طرح به وامگیرندگان امکان میدهد که با پرداخت مبلغی بیشتر از مانده بدهی به صورت سپرده، وثیقه ملک خود را آزاد و سود دریافت کنند.

نکته مهم: اگر وام به صورت تسهیلات خرید اقساطی مسکن یا مشارکت ساخت دریافت شده باشد و ملک در رهن بانک باشد، امکان آزادسازی وثیقه وجود ندارد.

شرایط افتتاح سپرده طرح رها برای فک رهن

در صورتی که شخصی بخواهد وثیقه ملکی خود را آزاد کند، افتتاح یک سپرده سرمایهگذاری بلندمدت یکساله تحت عنوان طرح رها به وی پیشنهاد میشود. شرایط این سپرده به شرح زیر است:

میزان سپرده: مبلغ سپرده باید حداقل 110 درصد مانده بدهی باشد.

نرخ سود: سود علیالحساب این سپرده 20.5 درصد تعیین شده است.

مسدود بودن سپرده تا پایان مدت قرارداد: مبلغ سپرده تا پایان مدت قرارداد و پرداخت آخرین قسط مسدود خواهد بود و وامگیرنده نمیتواند به آن دسترسی داشته باشد.

جمعبندی

موضوعات انتقال وام، تعویض وثیقه و تسویه وام، هرکدام شرایط و ضوابط خاص خود را دارند. در شرایط انتقال وام مسکن، انتقال به بستگان نزدیک سادهتر است و نیازی به پرداخت درصدی از بدهی ندارد. در بحث تعویض وثیقه، ارزش ملک جدید باید معادل یا بیشتر از بدهی باشد و هزینه ارزیابی و کارمزد تعویض وثیقه نیز توسط وامگیرنده پرداخت میشود.

در مورد تسویه وام و آزادسازی وثیقه، افتتاح سپرده طرح رها یک راهکار مفید است که با پرداخت مبلغی معادل 110 درصد مانده بدهی به عنوان سپرده، امکان آزادسازی وثیقه فراهم میشود. با رعایت این شرایط و ارائه مدارک لازم، وامگیرندگان میتوانند به سادگی به انتقال وام، تعویض وثیقه و تسویه وام بپردازند و از مزایای بانکی بهرهمند شوند.