صورت سود و زیان، یکی از گزارشهای مالی کلیدی در حسابداری است که عملکرد یک شرکت در طول یک دوره مشخص را نمایش میدهد. به زبان سادهتر، این گزارش خلاصهای از درآمدها و هزینههایی است که شرکت در طول دوره مالی خاص خود به دست آورده است.

این گزارش مالی با خلاصه کردن نحوه کسب درآمدها و هزینهها توسط کسب و کارها از طریق فعالیتهای عملیاتی و غیرعملیاتی، تهیه میشود.

صورت سود و زیان با فروش (درآمد) شروع میشود و با سود یا زیان نهایی به پایان میرسد. بنابراین، سود یا زیان نهایی عنصر بسیار مهمی است که سرمایهگذاران معمولاً به آن توجه دارند. این به این دلیل است که درآمد خالص مثبت یا همان سود نشاندهنده افزایش حقوق صاحبان سهام و در نتیجه افزایش کل ارزش سهام است. در مقابل، درآمد خالص منفی (زیان) نشاندهنده کاهش ارزش سهام است.

این مقاله به بررسی عمیق صورت سود و زیان، انواع مختلف آن و موارد تشکیل دهنده این گزارش مالی میپردازد. به طور کامل، تمام نکات حیاتی که باید در مورد صورت سود و زیان بدانید، در اختیار شما میگذاریم با آکادمی استاد ترید همراه باشید.

منظور از تهیه صورت سود و زیان چیست؟

همانطور که در بخش قبلی اشاره شد، هدف از تهیه صورت سود و زیان، ارائه یک گزارش از عملکرد شرکت در طول دوره مالی به سهامداران است. این گزارش نشاندهنده میزان سودآوری فعالیتهای شرکت در طول دوره مورد بررسی است.

مدیران و سهامداران میتوانند با استفاده از گزارشات سود و زیان، دید دقیقی از وقایع درون شرکت خود به دست آورند و کسبوکار خود را با رقبا یا از لحاظ عملکرد نسبت به سالهای گذشته مقایسه کنند. گزارشات سود و زیان به مدیران کمک میکند تا تصمیمات جدید و مهمی در زمینه افزایش قابلیت تولید، بهبود محصولات، گسترش فضای جغرافیایی شرکت، حذف بخشی از خط تولید و … را بگیرند تا فروش را افزایش دهند.

تفاوت ترازنامه و صورت سود و زیان چیست؟

ترازنامه و صورت سود و زیان دو گزارش مالی اصلی هستند که شرکتها به طور منظم منتشر میکنند. این دو گزارش اطلاعات مختلفی را ارائه میدهند، از جمله درآمدها، هزینهها و سود، اما تفاوتهای عمدهای بین آنها وجود دارد. به طور کلی، ترازنامه داراییها، بدهیها و حقوق صاحبان سهام شرکت را در یک لحظه خاص نشان میدهد. در مقابل، صورت سود و زیان عملکرد شرکت را در طول یک دوره زمانی بررسی میکند.

انواع صورت سود و زیان

۱. صورت سود و زیان تلفیق چیست؟

گزارش سود و زیان تلفیقی از ترکیب درآمدها و هزینههای شرکت اصلی و شرکتهای فرعی ایجاد میشود. در گزارشات سود و زیان تلفیقی، درآمدها و هزینههای حاصل از معاملات بین شرکتهای گروه کسر خواهد شد. نگاه تلفیقی نشان میدهد که هزینهها و درآمدهای ناشی از معاملات بین شرکتهای گروه به معنای انتقال دارایی از یک شرکت به شرکت دیگر است و بر داراییهای کل گروه تاثیر نمیگذارد.

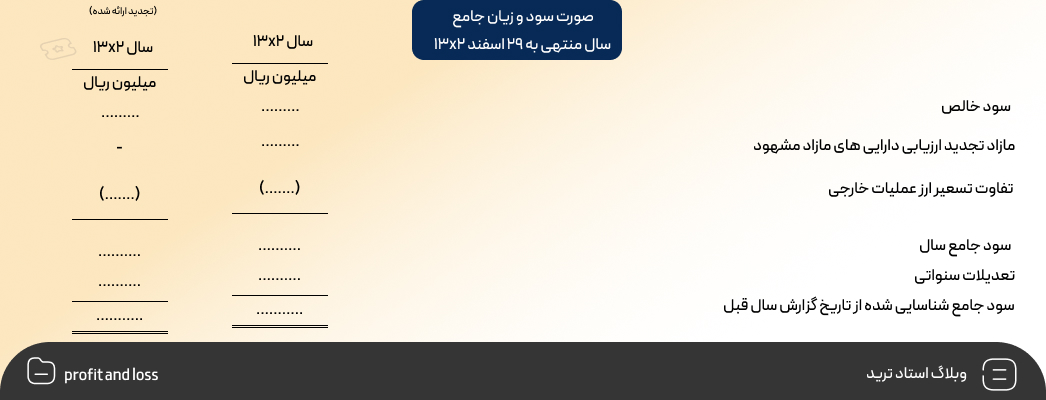

۲. صورت سود و زیان جامع چیست؟

صورت سود و زیان عمدتاً بر درآمدها و هزینههای عملیاتی یک دوره تمرکز دارد، اما گاهی اوقات هزینهها و درآمدهایی نیز وجود دارند که به طور مستقیم به حساب حقوق صاحبان سرمایه انتقال مییابند. با توجه به اینکه این نوع اقلام گاهی اوقات در تصمیمگیری اقتصادی کاربران گزارشهای مالی تاثیرگذار است، آنها در صورت سود و زیان جامع گزارش شدهاند.

هدف از تهیه صورت سود و زیان جامع، نمایش تمام درآمدها و هزینههای شناسایی شده، چه تحقق یافته و چه تحقق نیافته است. صورت سود و زیان دوره، یکی از موارد تشکیل دهنده صورت سود و زیان جامع است. سایر موارد تشکیل دهنده صورت سود و زیان جامع شامل سایر هزینهها و درآمدهای شناسایی شده و تعدیلات سالانه است.

نمونه صورت سود و زیان جامع

در نمودار زیر صورت سود و زیان جامع نمونه یک شرکت سهامی نشان داده شده است.

۳. سود و زیان انباشته چیست؟

سود و زیان انباشته، یکی از حسابهای دائمی است که مربوط به سالهای گذشته فعالیت یک شرکت یا نهاد اقتصادی است و مانده آن به سال بعد منتقل میشود. در همه شرکتها، اعم از سهامی و غیر سهامی، با این حساب به یک شکل رفتار میشود. محاسبه این حساب به این شکل است که سود انباشته ابتدای دوره به خالص سود و زیان اضافه میشود، سپس سود نقدی سهام و سود سهم از آن کسر میشود. عدد حاصل، سود و زیان انباشته آن دوره مالی خواهد بود.

فرمول محاسبه سود و زیان انباشته به صورت زیر خواهد بود

سود سهمی دوره – سود سهام نقدی – سود انباشتهی ابتدای دوره + خالص سود و زیان = سود انباشته

مراحل تهیه گزارش سود و زیان چیست؟

گزارش سود و زیان با دو روش تک مرحلهای و دو مرحلهای تهیه میشود؛

روش تک مرحلهای: در این روش، ابتدا کلیه درآمدهای شرکت فهرست میشوند. سپس هزینههای شرکت به آن اضافه میشوند و در نهایت، با کسر مجموع هزینهها از درآمدها، به سود یا زیان قبل از کسر مالیات (EBT) میرسیم. یکی از نقاط ضعف این روش، عدم تفکیک درآمدهای عملیاتی و غیرعملیاتی است. زیرا در این روش، مشخص نیست که چقدر از درآمد از عملیات اصلی شرکت حاصل شده است و چقدر از آن قابل تکرار نیست.

روش دو مرحلهای: در این روش، درآمدهای عملیاتی ابتدا فهرست میشوند و سپس هزینههای عملیاتی در زیر آنها قرار میگیرند. تفاضل این دو، سود یا زیان عملیاتی را ایجاد میکند. در مرحله بعد، درآمدهای غیرعملیاتی و هزینههای غیرعملیاتی اضافه میشوند. تفاضل نتیجه این مرحله و مرحله قبل به سود و زیان قبل از کسر مالیات منجر میشود.

مطلب پیشنهدای: نرخ بهره چیست؟ [انواع، نحوه محاسبه، فرمول]

انواع سود در گزارش سود و زیان

در گزارش سود و زیان شرکتهای سهامی، ما با انواع مختلف سود از جمله سود ناخالص، سود عملیاتی و سود خالص روبرو هستیم که هر کدام دارای تفاوتهای خاص خود هستند. در ادامه، ما به بررسی انواع سود در گزارشات سود و زیان خواهیم پرداخت.

سود ناخالص یا Gross Profit

سود ناخالص نتیجه کسر هزینه کل کالا از درآمد فروش آن است و نشاندهنده کارایی یک شرکت در استفاده از مواد، نیروی کار و تجهیزات خود است. این مورد فقط هزینههای متغیر را در نظر میگیرد. باید توجه داشت که هزینههای متغیر، هزینههایی هستند که با تغییر سطح تولید تغییر میکنند: مانند هزینه مواد اولیه، بار تولید و هزینه نیروی کار مستقیم (با فرض اینکه به تعداد محصولات خروجی وابسته باشند).

بهای تمامشده کالای فروش رفته – مبلغ فروش کالا = سود ناخالص

سود عملیاتی یا Operating Profit

سود عملیاتی نشاندهنده سودی است که شرکت از فعالیتهای اصلی خود به دست میآورد و درآمدها و هزینههای جانبی مثل درآمد ارزش گذاری ارز و غیره در آن در نظر گرفته نمیشوند. بنابراین، این سود را میتوان به عنوان شاخص اصلی برای بررسی عملکرد شرکت معرفی کرد، زیرا بر خلاف سود خالص که در ادامه توضیح داده خواهد شد، این سود قابلیت تکرار بالایی دارد و نتیجه فعالیتهای اصلی شرکت است.

سود عملیاتی یا سود قبل از کسر مالیات، نتیجه کسر هزینههای اداری عمومی فروش و هزینههای استهلاک از سود ناخالص است که به شکل زیر قابل نمایش است:

هزینه استهلاک –هزینه های اداری عمومی و فروش – سود ناخالص = سود عملیاتی

سود خالص یا Net Profit

مانده سود یک شرکت پس از کسر تمام هزینههای عملیاتی، مالی و مالیاتی از کل درآمدها، سود خالص نام دارد. در واقع، مقداری که پس از محاسبه تمام هزینههای مجموعه برای شرکت باقی میماند، سود خالص است. سود خالص نیز به عنوان سود ویژه شناخته میشود. روش محاسبه سود خالص به شکل زیر است:

مالیات – درآمدهای غیرعملیاتی + هزینههای غیرعملیاتی – سود عملیاتی = سود خالص

بنابراین، میتوان گفت این آیتم نتیجه نهایی عملکرد شرکت در طول یک دوره مالی است که به صورت سود یا زیان گزارش میشود.

سود تقسیمی یا Dividend Per Share

سود تقسیمی، سودی است که به سهامداران عادی بر اساس تعداد سهامشان در طول یک دوره زمانی مشخص پرداخت میشود. سود تقسیمی هر سهم با تقسیم سود تصویب شده در مجمع برای پرداخت به سهامداران بر تعداد کل سهام عادی شرکت محاسبه میشود.

سود تقسیمی معمولاً به عنوان نسبتی از سود خالص در نظر گرفته میشود که در مجمع تصویب شده و به سهامداران پرداخت میشود. با این حال، گاهی اوقات، زمانی که شرکت دارای سود انباشته است، این سود میتواند بیشتر از سود خالص دوره ثبت شده باشد.

باید توجه داشت که سود تقسیمی در گزارش سود و زیان ثبت نمیشود و برای مشاهده آن، میتوانید به گزارش مجمع عمومی عادی سالانه مراجعه کنید.

مطلب پیشنهادی: تورم چیست؟ ۳ سطح اصلی نرخ تورم

نمونه صورتحساب سود و زیان شرکت سهامی عام

نمودار زیر صورت سود و زیان یک شرکت سهامی را نشان میدهد که ما در ادامه به بررسی جزئیات آن خواهیم پرداخت.

اقلام صورت سود و زیان

در ادامه به بررسی انواع درآمدها و هزینهها در صورت سود و زیان خواهیم پرداخت.

درآمد یا میزان فروش

درآمد فروش نشاندهنده درآمدی است که شرکت از فروش محصولات یا خدمات خود کسب میکند و در بخش اول صورت سود و زیان آورده میشود. درآمد فروش یک مقدار ناخالص است و هزینههای مرتبط با تولید کالا یا ارائه خدمات در آن در نظر گرفته نمیشود.

درآمد فروش از عملیات اصلی شرکت به دست میآید و نباید شامل موارد غیرعملیاتی باشد. به عنوان مثال، اگر یک شرکت تولیدی تصمیم به فروش یک قطعه زمین بگیرد، درآمد حاصل از فروش این دارایی به دلیل غیرعملیاتی بودن در بخش درآمد فروش در نظر گرفته نمیشود.

بهای تمام شده کالای فروش رفته

بهای تمام شده کالای فروخته شده نشاندهنده کلیه هزینههای مستقیم مرتبط با تولید و فروش یا هزینههای ارائه خدمات است. بهای تمام شده عمدتا از سه بخش مواد مستقیم مصرفی، حقوق و دستمزد مستقیم تولید و هزینه سربار تشکیل شده است که با انجام یکسری تعدیل به روش حسابداری صنعتی به بهای تمام شده کالای فروخته شده میرسیم.

درآمد فروش و بهای تمام شده کالای فروخته شده از مهمترین آیتمهای گزارش سود و زیان هستند و معیار اصلی تحلیلگران و فعالان اقتصادی برای بررسی وضعیت یک شرکت است.

سود ناخالص

سود ناخالص با کاستن هزینه فروش (یا بهای تمام شده کالای فروخته شده) از درآمد فروش به دست میآید. سود ناخالص میتواند برای محاسبه حاشیه سود ناخالص استفاده شود. این شاخص، که به صورت درصد بیان میشود، برای مقایسه بازده تولید یک شرکت در طول زمان و یا مقایسه سودآوری چندین شرکت مشابه کاربرد دارد. به عنوان مثال، با مقایسه حاشیه سود دو شرکت فعال در یک صنعت که محصولات و مواد اولیه یکسانی دارند، میتوان به عملکرد بهتر در فروش و مدیریت بهینه هزینهها در این دو شرکت رسید.

هزینه های فروش، اداری و عمومی

هزینههای فروش شامل هزینههای حمل و نقل، انبارداری، بازاریابی و تبلیغات، بستهبندی و غیره است. همچنین، هزینههای اداری و عمومی شامل کلیه هزینههای غیرمستقیم دیگر مرتبط با مدیریت کسب و کار است. بخشهای اصلی آن شامل حقوق و دستمزد کارکنان غیرتولیدی، هزینههای عمومی مانند بیمه و هزینههای سفر و … است. هزینه استهلاک گاهی در این بخش در نظر گرفته میشود، اما بستگی به تصمیمات شرکت دارد.

سایر درآمدها و هزینههای عملیاتی

سود و زیان ناشی از فعالیتهای شرکت که به عملیات آن مرتبط است اما با عملیات اصلی واحد تجاری ارتباط ندارد، در بخش سایر درآمدها و هزینههای عملیاتی ثبت میشود و در صورت سود و زیان، دستهبندی میگردد.

این بخش شامل مواردی مانند کسری و افزایش انبار (ناشی از مدیریت انبار)، فروش ضایعات (بر اساس حواله انبار و مستندات مزایده یا فروش انجام شده)، کاهش ارزش موجودیها به عنوان زیان (بر اساس استفاده از قاعده کمترین هزینه تکمیل شده و خالص ارزش فروش در قیمتگذاری موجودیهای پایان دوره بر اساس استاندارد حسابداری)، سود و زیان تسعیر ارز (ناشی از تفاوت نرخ ارز مربوط به موارد پولی در پایان سال مالی بر اساس استاندارد حسابداری تسعیر ارز) و … است.

هزینه استهلاک

همانطور که میدانید، زمانی که یک دارایی را میخریم، با گذشت هر سال از عمر دستگاه، ارزش آن کاهش مییابد. این کاهش ارزش دارایی در طول سال، به عنوان هزینه استهلاک شناخته میشود. استهلاک نشاندهنده هزینههای غیرنقدی است که توسط حسابداران شکل گرفتهاست. این نوع هزینه که در واقع به صورت نقدی پرداخت نمیشود، برای مسائل مالیاتی استفاده میشود. با کاهش این هزینه از سود خالص، میتوان مالیات پرداختی شرکت را کم کرد و به اندازه سپر مالیاتی ایجاد شده از این روش، سود حاصل کرد.

استهلاک با استفاده از روشهای متنوعی مانند روش مستقیم، مانده نزولی، بر اساس کارکرد و غیره محاسبه میشود. هدف اصلی از این فرآیند، تقسیم تدریجی هزینه کل دارایی است.

درآمد عملیاتی

درآمد عملیاتی، سود حاصل از فعالیتهای روزمره شرکت را نشان میدهد و به عنوان مهمترین شاخص برای ارزیابی عملکرد شرکت مطرح میشود. این سود، به دلیل قابلیت تکرار بالا و حاصل شدن از فعالیتهای اصلی شرکت، اهمیت زیادی دارد.

سود عملیاتی میتواند برای محاسبه حاشیه سود عملیاتی استفاده شود. این شاخص، که به صورت درصد ارائه میشود، برای مقایسه بازده حاصل از فعالیتهای یک شرکت در طول زمان یا برای مقایسه سودآوری چندین شرکت مشابه، کاربرد دارد.

هزینه بهره

معمولا بسیاری از کسب و کارها برای راهاندازی یا ادامه فعالیت خود به تسهیلات مالی نیاز دارند. این تسهیلات بسته به نوع کسب و کار و موسسه اعطای تسهیلات، بهرههای متغیری دارند. هزینه بهره، بخشی از اقساط است که جزء اصل پول نمیباشد و به بانک یا موسسه اعطای تسهیلات پرداخت میشود.

سایر درآمدهای غیرعملیاتی

درآمد غیرعملیاتی به قسمتی از درآمد یک شرکت اشاره دارد که از فعالیتهای اصلی آن بنگاه اقتصادی به دست نمیآید و به نوعی قابل تکرار نیست و در بازههای طولانی مدت و به صورت مرتب قابل دستیابی نیست. این نوع درآمد شامل انواع مختلفی است؛ برای مثال، درآمد سرمایهگذاری، سود یا زیان حاصل از تسعیر ارز، فروش داراییها و … همگی جزو موارد درآمد غیرعملیاتی هستند. برخی از موارد درآمد غیرعملیاتی دورهای هستند؛ برای مثال، درآمد حاصل از سود سهام به صورت دورهای است. در مقابل، برخی از موارد درآمد غیرعملیاتی را میتوان به صورت غیرقابل تکرار در نظر گرفت؛ برای مثال، درآمدهای حاصل از فروش داراییها غیرقابل تکرار هستند.

سایر هزینههای غیرعملیاتی

کسب و کارها معمولاً هزینههای دیگری دارند که خاص صنعت خود هستند. این هزینههای دیگر میتوانند شامل مواردی نظیر توسعه فناوری، تحقیق و توسعه (R&D)، جریمههای مبتنی بر سهام یا Stock-Based Compensation، هزینههای ناشی از اختلال در ارزش سود و زیان حاصل از فروش سرمایهگذاریها و … باشند.

مالیات بر درآمد

مالیات بر درآمد یک آیتم است که توسط سازمانهای مالی کشور بر اساس نوع فعالیت کسب و کار تعیین میشود. این مقدار معمولاً با ضرب دو عنصر درآمد قابل مالیات و نرخ مالیات اعمال شده محاسبه میشود. البته، سود قبل از کسر مالیات به صورت خالص گزارش نمیشود و شامل برخی آیتمهایی است که قابل مالیات نیستند. بنابراین، با کسر این آیتمها و ضرب آن در نرخ مالیات، هزینه مالیات محاسبه میشود. به طور عمومی، نرخ مالیات برای شرکتها ۲۵ درصد است و همچنین، اگر شرکتی زیان دیده و قبل از کسر مالیات زیان را تحقق بخشیده است، از آن شرکت مالیات دریافت نمیشود.

درآمد خالص

سود خالص یا درآمد خالص با کسر هزینه مالیات از درآمد قبل از مالیات به دست میآید. پس از تعیین سیاستهای شرکت درباره میزان سود یا زیان انباشته، این مقدار به ترازنامه منتقل میشود.

مطلب پیشنهادی: صندوق طلا چیست؟ معرفی ۹ صندوق سرمایه گذاری طلا

سخن پایانی صورت سود و زیان

همه شرکتها در پایان دورههای مالی خود، نیاز به بررسی و تجزیه و تحلیل هزینهها، درآمدها و سود و زیان خود دارند. با استفاده از گزارشهای سود و زیان، مدیران تصمیمات خود را برای ادامه فعالیت بخشهای مختلف شرکت میگیرند. همانطور که اشاره شد، گزارش سود و زیان خلاصهای از درآمدها و هزینههایی است که شرکت در طول دوره مالی مورد نظر به دست آورده است. این گزارش نیاز ضروری هر سرمایهگذار یا مدیر برای تجزیه و تحلیل کسب و کار و تصمیمگیری درباره عملکرد آن است. این نکته اهمیت تهیه گزارش سود و زیان را برای هر بنگاه اقتصادی دوچندان میکند.

در این مقاله، با صورت سود و زیان، انواع آن و تفاوتهای آن با ترازنامه آشنا شدیم و همچنین هر یک از سرفصلهای محاسباتی این گزارش مالی را بررسی کردیم. اگر سوال یا نکتهای درباره این مقاله دارید، لطفا در قسمت نظرات زیر مطلب، آن را با ما در میان بگذارید.

سوالات متداول:

۱. روش محاسبه صورت سود و زیان به چه شکل است؟

برای تهیه صورت سود و زیان، ابتدا درآمدهای شرکت محاسبه میشود. سپس، هزینههای شرکت از درآمدها کسر میشوند. اگر مقدار درآمد بیشتر از هزینهها باشد، شرکت در دوره مالی مورد بررسی سوددهی داشته است. اما اگر هزینهها بیشتر از درآمدها باشند، شرکت در دوره مالی مذکور زیانبرده است.

۲. تفاوت صورت سود و زیان جامع با سود انباشته چیست؟

سود و زیان انباشته نتیجه جمعآوری عملیاتهای چند ساله شرکت است که در طول زمان انباشته شدهاند. در مقابل، سود و زیان جامع نشاندهنده نتیجه عملیات یک سال مالی خاص در شرکت است.

۳. فرمول محاسبه سود و زیان چیست؟

برای محاسبه سود و زیان در حسابداری، ابتدا کل درآمدهای شرکت را جمع میکنیم. سپس، کل هزینهها را از این مجموع کسر میکنیم. به این ترتیب، به سود یا زیان طی یک دوره مالی خاص میرسیم.

۴. تفاوت صورت سود و زیان شرکت تولیدی، خدماتی و بازرگانی؟

با توجه به تفاوتهای ساختاری در شرکتهای تولیدی و خدماتی، ساختار درآمدهای آنها نیز متفاوت خواهد بود. شرکت تولیدی درآمد خود را از فروش محصولات شناسایی میکند، در حالی که شرکت خدماتی از ارائه خدمات و شرکت بازرگانی از خرید و فروش کالا درآمد کسب میکند. این تفاوتها باعث ایجاد تفاوت در ساختار هزینهای این شرکتها و صورت سود و زیان آنها میشود.