مقدمه

اگر تجربهی کسب وام از بانک را داشته باشید، میدانید که بانک در تاریخهای معینی، مقداری پول را از شما دریافت میکند. این مقدار پول همان بهرهای است که ما باید به بانک پرداخت کنیم برای وامی که به ما داده است. با آکادمی مدیر منتور همراه باشید تا به موضوع مهم نرخ بهره چیست و چگونه محاسبه میشود بپردازیم!

نرخ بهره چیست به زبان ساده؟

نرخ بهره، نرخی است که برای جبران کاهش ارزش پولی که امروز پرداخت میشود و در آینده دریافت میگردد (به علت ارزش زمانی پول و نرخ تورم)، از وامگیرنده دریافت میکنیم.

به زبان سادهتر، هنگامی که شما از بانک وامی را قرض میگیرید، آن را در طول زمان بازپرداخت میکنید. اما با توجه به تغییرات ارزش پول در طول زمان و تورم، شما باید علاوه بر مبلغ وام، مقداری اضافی را به عنوان بهره به بانک پرداخت کنید. این بهره میتواند هزینه فرصت سرمایهگذاری را نیز تعیین کند.

با توجه به این تفسیر که برای جبران فرصتهای سرمایهگذاری وامدهنده، ممکن است مقداری به عنوان حداقل سود مورد انتظار وامدهنده به این نرخ اضافه شود؛ زیرا وامدهنده میتوانست این مبلغ را در بازاری سرمایهگذاری کند ولی آن را به شما وام داده است. برای فهم بهتر این موضوع، میتوانیم یک مثال بیاوریم:

هنگامی که شما در بانک یک حساب پسانداز ایجاد میکنید، بانک به شما مقداری پول را به عنوان سود میدهد. این سود، هزینه فرصت سرمایهگذاری شما در بانک است. زیرا شما قادر بودید پول خود را در بازار سهام، طلا، دلار، مسکن یا سایر سرمایهگذاریها سرمایهگذاری کنید به جای اینکه آن را به بانک بسپارید. همچنین شما میتوانید اوراق بهادار خریداری کنید و سودی را که برای سرمایهگذاری در این اوراق به شما پرداخت میشود، دریافت کنید. این نرخ را میتوان به عنوان یک عامل مالی در زمان برداشت از سرمایه تعریف کرد.

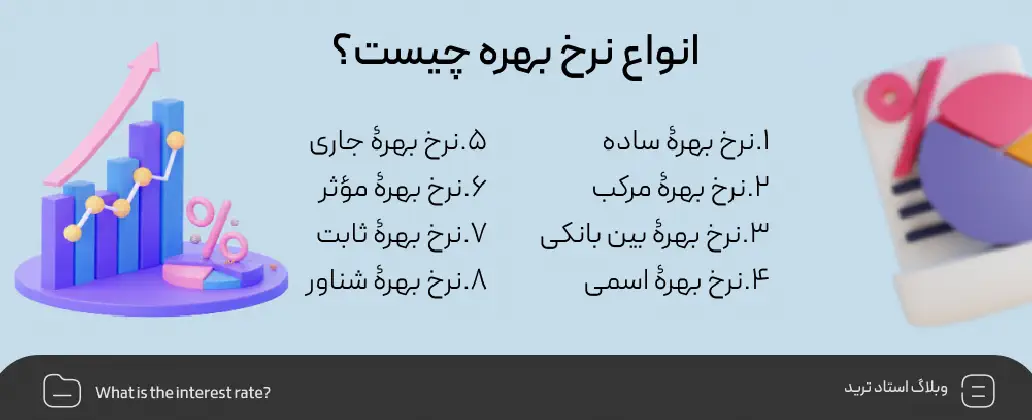

انواع نرخ بهره چیست

گام اول در موفقیت در دنیای مالی و سرمایهگذاری، آشنایی با مفاهیم مالی و کاربردی این حوزه است. همانطور که مشاهده کردید، نرخ بهره یکی از مهمترین مفاهیم دنیای سرمایهگذاری است و انواع متفاوتی دارد. در این بخش، ما به بررسی و توضیح انواع مختلف نرخ بهره خواهیم پرداخت.

مطلب پیشنهادی: بهترین سایت های پراپ تریدینگ

نرخ بهرۀ ساده

نرخ بهره ساده، که به عنوان Simple Interest Rate یا به اختصار SI شناخته میشود، راحتترین روش برای محاسبه سود وام است. برای محاسبه نرخ بهره ساده، میتوان از فرمول Simple Interest=P×i ×n استفاده کرد.

در فرمول فوق، “P” نمایانگر مبلغ اصلی سرمایه، “i” نمایانگر نرخ بهره سالانه (یا روزانه) و “n” نمایانگر تعداد سالها (یا روزها) باقیمانده است.

نرخ بهرۀ مرکب

نرخ بهره مرکب، که به عنوان Compound Interest Rate شناخته میشود، یکی از انواع نرخ بهره است. با استفاده از روش محاسبه نرخ بهره مرکب، سود بیشتری به وامدهنده تعلق میگیرد. در این نوع نرخ بهره، سود حاصل از دورههای گذشته به اصل سرمایه اضافه میشود. این امر باعث میشود تا نرخ سود علاوه بر اصل سرمایه، به سودهای انباشته شده از دورههای قبلی نیز مربوط شود.

نرخ بهرۀ بین بانکی

بانکها در شرایط خاص و در دورههای بسیار کوتاه مدت چند روزه یا هفتهای به یکدیگر وام میدهند. سیستم وامدهی بین بانکها بر اساس یک نرخ بهره معین عمل میکند که به آن نرخ بهره بین بانکی میگویند. در حقیقت، در زمانهایی که یک بانک با کمبود نقدینگی مواجه میشود، برای جبران این وضعیت و دستیابی به تعادل، از بانک دیگری وام میگیرد.

نرخ بهرۀ اسمی

هنگامی که یک فرد تصمیم به دریافت وام از یک نهاد وامدهنده را دارد، یک درصد به عنوان نرخ بهره در قرارداد ثبت میشود. این نرخ بهره که در قرارداد بین دو طرف اعلام شده است، به عنوان نرخ بهره اسمی شناخته میشود. به عنوان مثال، فرض کنید که یک وام با نرخ بهره ۲۰ درصد در نظر گرفته شده است. وامگیرنده باید یک سال بعد وام را با نرخ بهره ۲۰ درصد پرداخت کند.

همچنین، نرخ بهره موجود در اوراق قرضه یا مشارکت نیز به عنوان نرخ بهره اسمی شناخته میشود. در نرخ بهره اسمی که در اوراق قرضه یا مشارکت اعلام شده است، این نرخ بهره به صورت سالانه به دارنده اوراق قرضه پرداخت میگردد.

نرخ بهرۀ جاری

اوراق قرضه که در بازارهای مالی عرضه میشوند، بر اساس یک قیمت اسمی و یک قیمت جاری معامله میشوند. معمولاً قیمت بیشتر معاملات با قیمت اسمی اوراق قرضه متفاوت است. به قیمت معاملاتی که با قیمت اسمی متفاوت است، قیمت جاری میگویند. برای محاسبه نرخ بهره جاری، کافی است بهره سالانه اوراق قرضه را بر قیمت جاری این اوراق تقسیم کنیم.

نرخ بهرۀ مؤثر

نرخ بهره مؤثر، که به زبان انگلیسی به عنوان Effective Interest Rate شناخته میشود، در محاسبه سود سپرده یا بهره وام دریافتی از یک نهاد مالی استفاده میشود. در حقیقت، در یک قرارداد وام، نرخ بهره مؤثر برای طرف سپردهگذار به عنوان نرخ سود سپرده و برای طرف وامگیرنده به عنوان نرخ بهره وام معرفی میشود. در نرخ بهره مؤثر، مفهوم ترکیب بهره مد نظر است.

نرخ بهرۀ ثابت

نرخ بهره ثابت، میزان سودی است که برای بازه زمانی معینی به وام اختصاص مییابد. همانطور که از نام این نوع نرخ بهره پیداست، میزان نرخ بهره ثابت برای کل یا بخشی از دوره، ثابت باقی میماند و تغییری نمیکند.

در مورد قراردادهایی که مدت زمان بازپرداخت آنها بلندمدتتر است، ممکن است نرخ بهره برای یک دوره ثابت محاسبه شود، اما پس از این دوره، بسته به وضعیت بازار و شرایط اقتصادی، نرخ بهره با افزایش کمی محاسبه شود.

نرخ بهرۀ شناور

نرخ بهره شناور، در مقابل نرخ بهره ثابت، نرخ ثابت و مشخصی ندارد؛ در واقع پس از دریافت وام، نرخ بهره ممکن است افزایش یا کاهش پیدا کند. طبعاً وامگیرنده امیدوار است که نرخ بهره شناور با گذشت زمان روند کاهشی داشته باشد؛ در حالی که وامدهنده تمایل دارد این روند با گذشت زمان افزایشی باشد تا بتواند سود بیشتری کسب کند. به همین دلیل، برای جلوگیری از اختلافات احتمالی، برای محاسبه نرخ بهره شناور از یک مرجع مشخص و مورد تأیید طرفین استفاده میشود.

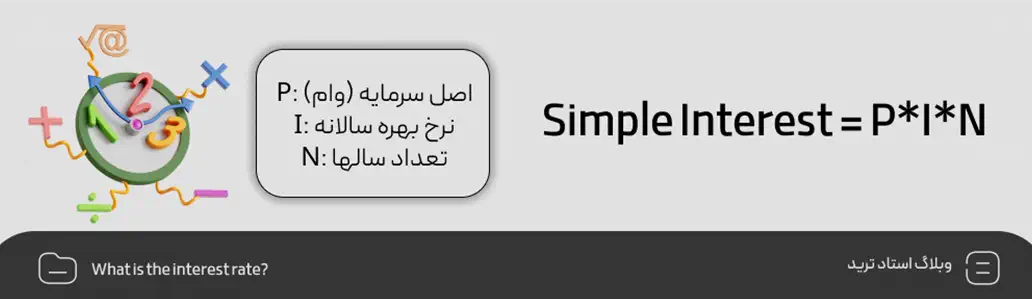

فرمول نرخ بهره ساده چیست

این فرمول معادل است با حاصل ضرب سه متغیر که شامل اصل سرمایه، نرخ بهره سالانه و تعداد سالها میباشد.

Simple Interest = P*I*N

P: اصل سرمایه (وام)

I: نرخ بهره سالانه

N: تعداد سالها

فرمول محاسبۀ نرخ بهرۀ مرکب چیست؟

میتوان نرخ بهره مرکب را با استفاده از فرمول زیر محاسبه کرد. در این فرمول، “P” نمایانگر اصل سرمایه، “i” نمایانگر نرخ بهره سالانه و “n” نمایانگر تعداد سالها است.

P× [(۱+i)n-1]= نرخ بهرۀ مرکب

هنگام استفاده از روش مرکب، چون سود بر اساس اصل سرمایه به علاوه سود انباشته شده از ماههای قبلی بهصورت ماهانه محاسبه میشود، مقدار آن بیشتر خواهد بود. همچنین، میزان آن برای بازههای زمانی کوتاهتر، برای هر دو روش تقریباً مشابه خواهد بود. با افزایش مدت زمان بازپرداخت، اختلاف بین این دو نوع محاسبه سود نیز افزایش مییابد. معمولاً نرخ بهره برای یک سال محاسبه میشود و در صورتی که مدت آن مشخص نشود، منظور همان دوره سالانه است.

در هر لحظه، میتوان نرخهای متفاوتی را پیدا کرد که به انواع مختلف وامها مانند وام سرمایهگذاری ثابت، وام مسکن، وام سرمایه در گردش، قروض کوتاهمدت یا بلندمدت دولتی و غیره مرتبط میشوند.

مطلب پیشنهادی: افزایش سرمایه چیست؟

نرخ بهرۀ سالانه چیست؟

در بخشهای پیشین با مفهوم نرخ بهره آشنا شدیم. همانطور که گفته شد، نرخ بهره مقداری است که وامگیرنده برای جلوگیری از کاهش ارزش پول اصلی، در برابر وام دریافتی پرداخت میکند. برای پرداخت نرخ بهره، میتوان دورههای زمانی مختلفی را در نظر گرفت، از جمله دورههای روزانه، ماهانه و سالانه. معمولاً نرخ بهره بر اساس سال محاسبه میشود و به آن نرخ بهره سالانه میگویند.

نرخ بهرۀ سالانه چه چیزی را محاسبه میکند؟

نرخ بهره سالانه بهصورت درصدی از مقدار سرمایه اصلی محاسبه و اعلام میشود. در حقیقت، با استفاده از فرمول نرخ بهره سالانه، هزینه وامگیری و خطر کاهش ارزش پول وامگیری شده محاسبه شده و توسط وامگیرنده پرداخت میشود. علاوه بر این، با استفاده از این فرمول، میتوان نرخ بهره پولی را که یک فرد بهعنوان سرمایه نقدی در بانک سپرده میکند، محاسبه کرد. این نرخ بهره نیز توسط بانک به حساب مشتری پرداخت میشود.

چگونه APR را محاسبه کنیم؟

APR، که مخفف عبارت Annual Percentage Rate است، به زبان فارسی به عنوان نرخ درصدی سالانه شناخته میشود. در عرصه سرمایهگذاری و اقتصاد، APR درصد سودی است که یک فرد طی یک سال برای سرمایهگذاری انجامشده دریافت میکند. APR شامل هزینههای اعلامشده مانند کارمزد میشود و بهصورت خالص بیان میشود.

در نهایت، درصد اعلامشده برابر با سودی است که توسط بانک اعلام شده است. در کل، میتوان گفت که APR معادل نرخ بهره ساده است. میتوان APR را با استفاده از فرمول زیر محاسبه کرد. در این فرمول، “P” نمایانگر اصل سرمایه، “APR” نمایانگر نرخ بهره ساده سالانه و “T” نمایانگر زمان (سال) است.

۱۰۰/(Simple Interest = (P*APR*T

هدف از ایجاد نرخ بهرۀ منفی چیست؟

نرخ بهره منفی در دورههای خاصی مانند رکود بازار، بحرانهای اقتصادی و زمانهایی که آینده اقتصادی یک کشور نامعلوم است، به منظور جلوگیری از احتکار پول و تحریک اقتصاد، به کار گرفته میشود. چرا که در زمانهای بحران اقتصادی، مردم و سرمایهگذاران تمایل دارند بهجای سرمایهگذاری در بازار، پول نقد خود را در حساب خود نگه دارند و در واقع پول را احتکار کنند.

نرخ بهره منفی، که با عبارت مختصر NIRP شناخته میشود، یک نوع سیاست پولی است. همانطور که میدانیم، در شرایط عادی، سرمایهگذاران با قرار دادن پول خود در بانک، سود دریافت میکنند. اما در زمان اجرای سیاست نرخ بهره منفی، افراد برای قرار دادن پول در یک حساب، باید هزینه پرداخت کنند. این اقدام باعث میشود تا سرمایه افراد دوباره به چرخه تولید برگردد و اقتصاد دوباره رونق بگیرد.

هدف از کاهش نرخ بهره چیست؟

بهعلاوه، استفاده از سیاست کاهش نرخ بهره یکی از راهکارهایی است که بانکها برای مقابله با رکود اقتصادی به کار میبرند. با کاهش نرخ بهره، سود حاصل از پسانداز کاهش مییابد، که این امر باعث افزایش تمایل به سرمایهگذاری سرمایه اضافی در افراد میشود. در این شرایط، عرضه پول افزایش یافته، تقاضای وام کاهش مییابد و بازار سهام نیز رونق بیشتری پیدا میکند.

هدف از افزایش نرخ بهره چیست؟

افزایش نرخ بهره توسط بانکها یکی از روشهای مقابله با تورم بیش از حد است. در شرایطی که نرخ بهره رو به افزایش است، عرضه پول کاهش یافته و تقاضای افراد برای دریافت وام افزایش مییابد. همچنین، در مقابل مورد قبلی، چون نرخ بهره افزایش یافته، مردم در این شرایط تمایل دارند پول نقد خود را در حسابهای بانکی پسانداز کنند. در نهایت، پسانداز بانکی با نرخ بهره بالا و ریسک کم باعث میشود که بازار سرمایه و بورس از رونق بیفتد.

نرخ بهره را چه کسی تعیین میکند؟

در بیشتر کشورها، برای جلوگیری از بینظمی در سیستم اقتصادی کشور، فقط بانک مرکزی اجازه تعیین نرخ بهره را دارد. بنابراین، بانکها نمیتوانند بهصورت خودسرانه نرخ بهره متفاوتی را اعلام کنند. هماهنگی سیستم متمرکز بانک مرکزی با ناظران اقتصادی دولتی کمک میکند تا قیمتها پایدار باقی بمانند و نقدینگی مناسبی در بازار حفظ شود. این امر فقط در صورتی ممکن است که سیاستهای پولی بانکها بهطور مداوم نظارت شوند تا فرآیند عرضه پول به اقتصاد در یک سطح متعادل انجام شود.

اهمیت نرخ بهره در اقتصاد

بانکها با استفاده از مدل ذخیرۀ کسری، وامهایی را به مشتریان ارائه میدهند و با دریافت اقساط آن، فعالیت خود را ادامه میدهند. اما چگونه بانکها مبالغ وام را تأمین میکنند؟ افراد با قراردادن سرمایۀ نقدی خود در حسابهای بانکی، منابع مالی را برای بانکها فراهم میکنند و در عوض، سود سپرده را دریافت میکنند. هرچه نرخ بهره بیشتر باشد، وامدهنده سود بیشتری دریافت خواهد کرد و برعکس، اگر نرخ بهره بالا باشد، وامگیرنده باید مبالغ بیشتری را پرداخت کند.

تعیین نرخ بهرۀ بانکها برای جلوگیری از ناپدیداری اقتصادی، برعهدۀ بانک مرکزی کشورها است. در شرایطی که دولت قصد بهبود وضعیت اقتصادی را دارد، نرخ بهره را کاهش میدهد تا افراد بیشتری برای دریافت وام اقدام کنند. با وامگرفتن، نقدینگی بیشتری در اختیار افراد قرار میگیرد و این پول برای خرید کالا و خدمات مصرف میشود و در نهایت، پول بیشتری وارد چرخۀ بازار میشود و اقتصاد رونق بیشتری پیدا میکند.

عوامل مؤثر بر نرخ بهره

نرخ بهره تحت تأثیر شرایط مختلف اقتصادی توسط مدیران سیاستهای پولی کشور تنظیم میشود. در زمانی که دولت قصد کاهش عرضۀ پول را دارد، نرخ بهره را افزایش میدهد. این امر باعث میشود تا افراد بیشتری به سپردهگذاری سرمایۀ نقدی خود در بانکها تمایل پیدا کنند. اما در مقابل، اگر دولت قصد افزایش عرضۀ پول را داشته باشد، نرخ بهره را کاهش میدهد. کاهش نرخ بهره باعث جذب سرمایهگذاران به بازار سرمایه و بورس میشود. بنابراین، میتوان گفت که شرایط اقتصادی و سیاستهای پولی دولتها از عوامل اصلی مؤثر بر تعیین نرخ بهره هستند. علاوه بر سیاستهای پولی، عوامل دیگری نیز بر نرخ بهره تأثیرگذار هستند که در ادامه به بررسی آنها خواهیم پرداخت.

- تقاضا و عرضه: رابطۀ مستقیمی بین میزان تقاضا و نرخ بهره وجود دارد. به این صورت که هرچه تقاضای دریافت وام بیشتر شود، نرخ بهره نیز به طور متناسبی افزایش مییابد (و بالعکس).

- افزایش درآمد: با افزایش درآمد عمومی، نرخ بهره نیز به طور متناسبی افزایش مییابد.

- تورم: نرخ بهره با تورم اقتصادی رابطۀ مستقیم دارد. با افزایش تورم، قدرت خرید پول نقد کاهش یافته و نرخ بهره به طور متناسبی افزایش مییابد.

- نوع وام: در فرآیند اعطای وام، نرخ بهره به عنوان یک عامل تضمینکننده عمل میکند. برای کاهش خطر عدم پرداخت اقساط، وامهایی که بدون وثیقه اعطا میشوند، نرخ بهرۀ بالاتری دارند.

- رشد اقتصادی: هنگامی که اقتصاد در حال رشد است، تقاضای وام افزایش مییابد و این افزایش تقاضا باعث افزایش نرخ بهره میشود.

- آیندۀ اقتصادی مبهم: در شرایطی که آینده اقتصاد کشور نامعلوم و مبهم است، وامدهندگان برای کاهش خطر کاهش ارزش پول، نرخ بهره را افزایش میدهند.

علت تفاوت انواع نرخ بهره چیست؟

مبلغ وامی که اعطا میشود در واقع نشاندهنده ترجیح پسانداز نسبت به مصرف در حال حاضر است. هرچه تمایل به مصرف فعلی پول نسبت به مصرف آینده آن بیشتر باشد، باید مبلغ بیشتری برای تأخیر در مصرف پول پرداخت شود، یعنی نرخ بهره بیشتر خواهد بود.

امکان غیر نقدینگی

وامدهی عموماً به معنای تبادل پول با یک دارایی غیرپولی مانند اوراق قرضه یا اسناد خزانه است که بهعنوان یک وسیله پرداخت برای کالاها و خدمات پذیرفته شده نیست. هنگامی که قبل از تاریخ سررسید، نیاز وامدهنده به پول بیش از موجودی او باشد، او باید یا دارایی غیرپولی خود را به پول تبدیل کند، یا اقدام به استقراض کند.

این تبدیل دارایی غیرنقدی به پول ممکن است با مشکلات، تأخیر و حتی زیان همراه باشد و بنابراین تبادل یک دارایی نقدی (پول) با دارایی دیگری که دارای نقدینگی کمتری است ممکن است در صورت نیاز وامدهنده به پول، باعث خطر زیان برای او شود؛ بنابراین در فرآیند وامدهی، این خطر باید جبران شود و همین است که نیاز به وجود نرخ بهره را ایجاب میکند.

امکان عدم بازگشت پول

وامدهنده ممکن است از بازپرداخت وام توسط وامگیرنده مطمئن نباشد و وام در حقیقت نکول نشود. این ریسک نیز یکی از دلایل وجود نرخ بهره است و میزان این ریسک به نوع وام پرداختی بستگی دارد.

تورم

هنگامی که تورم قیمتها در اقتصاد وجود دارد، ارزش واقعی مبلغ وام تا زمان سررسید به نسبت میزان تورم کاهش مییابد. بنابراین، برای جبران خطر کاهش قدرت خرید پول وامدهنده، نیاز به وجود نرخ بهره وجود دارد.

رابطه نرخ بهره بانکی و بازار سرمایه

رابطه بین نرخ بهره و سرمایهگذاری را میتوان در ارتباط بین نرخ سود یا قیمت سرمایه و تقاضا برای سرمایه بررسی کرد. بر اساس اصول اقتصاد، هنگامی که قیمت یک کالا یا خدمت کاهش مییابد، تقاضا برای آن افزایش مییابد. بنابراین، اگر سرمایهگذاران را به عنوان تقاضاکنندگان سرمایه در نظر بگیریم، این رابطه را میتوان یک رابطه منفی دانست. به این معنی که کاهش نرخ سود سرمایه، باعث افزایش تقاضا برای سرمایه و در نتیجه افزایش سرمایهگذاری میشود.

نرخ بهره از دید کلان و خرد

نرخ بهره در واقع قیمتی است که برای دریافت اعتبار یا پول پرداخت میشود و برخی آن را هزینه اجاره پول مینامند. از دیدگاه خانوارها، این نرخ بهره پاداش به تعویق انداختن مصرف است. در این حالت، نرخ بهره نشاندهنده نرخی است که یک فرد میتواند قدرت خرید امروز خود را با انداختن مصرف به تأخیر بیندازد. بنابراین، نرخ بهره نقش مهمی در تعیین تفاوت بین مصرف کنونی و پسانداز بازی میکند.

در شناختی که از این نرخ به دست دو گروه بزرگ خانوارها و بنگاههای اقتصادی داریم، نگاه خاصی داشتهاند، اما نکته قابلتوجه آن است که برای آنها عامل بهره بسیار مهم است. در واقع، این نرخ به آنها نشان میدهد که چگونه تصمیم بگیرند و در چه قیمتی پول را در اختیار قرار دهند و یا آن را قرض بگیرند. بازارهای مالی که در آن پول نقش کلیدی را بر عهده دارد، به نرخ بهره واکنش نشان میدهد. همچنین در ارتباط مهمی که بین پساندازهای خانوارها و سرمایهگذاری بنگاههای اقتصادی برقرار میشود نقش تعیینکنندهای بازی میکند.